脱サラパパでございます。

IPOへの抽選に積極的に応募し始めましたが、前回は、

エネクス・インフラ投資法人 (9286)とエスコンジャパンリート投資法人(2971)が運よく当選しました。

が、事業内容を見て、公開価格(当選者の購買価格)を上回る人気が出ないだろうと思い残念ながら辞退しました。

IPOの抽選に参加して当選したからと言って、必ず株を購入しなければならない訳ではありません。

当選してから購入するか・辞退するか決めても良いので、私は基本的に全て応募しています。

次のIPOは何かなと思ってリストを見てみると、2月6日からブックビルディング(公開価格を決めるための仮条件の提示と抽選)が始まった(株)識学(7049)という銘柄が目に入りました。

(株)識学(7049)の事業内容

目録見書を読んでみるとなかなか面白い事業だなと感じました。

思考の癖や誤解・錯覚などにスポットを当てた組織メソッドを提供しているようで、平たくいえば「組織コンサルティング事業」なのですが、一般的な組織コンサルと識学が提供する組織コンサルの違いとして2点挙げられると思います。

- 研修対象が経営人・幹部層

- 組織の生産性を改善する

目録見書には他にも色々書いてありますが、特に日本企業の生産性の低さが問題視されている今の時代に合った事業だと感じました。

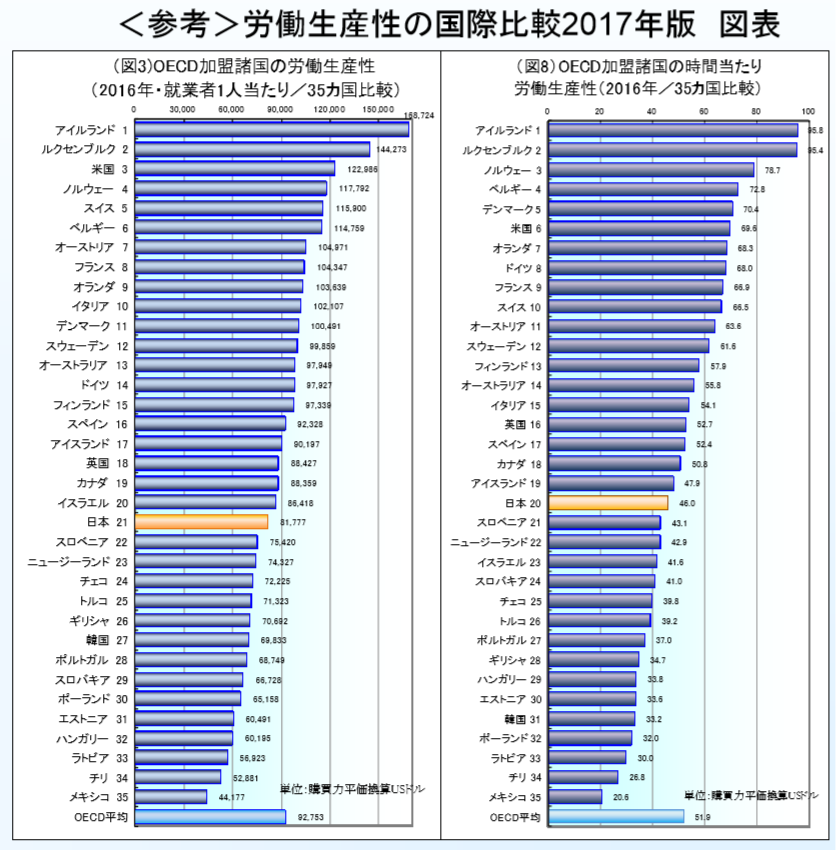

ヨーロッパ諸国を中心に日・米を含んだ35ヵ国が加盟しているOECDにおける労働生産性の国際比較によると日本は、

就業者1人当たり労働生産性:21位/35ヵ国

時間当たり労働生産性:20位/35ヵ国

どちらも平均を下回っています。

これから少子高齢化が更に進む日本に置いて、生産性の向上は必須ですし、経営人・幹部層へのコンサルティングであれば高単価のビジネスを継続出来そうですね。

経営指標等の推移

事業内容は時流に乗ったもので良さそうですが、業績はどうでしょうか?

【売上高】

平成28年から平成30年までは毎年2倍以上の伸びで素晴らしいですね。平成30年は第3四半期までしか出ていないので単純に比較は出来ませんが、対前年比で+20%増。

仮に第4四半期まで売上を比率で伸ばしてみると約12億円ですから+58%増。

若干成長が鈍化しているように見えますが、それでもかなりのペースです。

マンツーマンでのメソッドプログラムが主なので、売上も従業員数に依存しているかもしれません。

4、14、32、40人と年々従業員も増えていますが、平成30年は従業員の増加が少なかった為に売上増加ペースが落ちていると読めそうです。

【経常利益】

平成29年に売上高が7億円台に乗ったところで黒字に転じています。

経常利益は6,932万円で損益率は9.2%です。

平成30年第3四半期では経常利益2億227万円で利益率は22.3%と対前年比で13.1%も増えています。

BS/PLの詳細がないので詳しくは分かりませんが、一般管理費が前年に対してほとんど増えていないようで、固定費としては従業員増分くらいであとはほとんど利益になっている感じでしょうか。

利益率が高いビジネスっていいですね。

リスクと今後の展開は?

事業と経営指標をみると高成長・高利益率ですし、クラウドサービス事業も開拓中で成長余地もあって人気が出そうです。

リスクとして考えらえるのは、

- 歴史が浅い=事業は成長しているけど安定して今後も伸びるか読みづらい

- 大手が競合してきたら戦えるのか?それだけの差別化が出来るのか?

- 質の良い講師を安定して育てて派遣することが出来るのか?

でしょうか。

上場済みの企業もそうですが、企業の「業績」が必ずしもそのまま株価に反映される訳ではなく、「人気」が出るかどうかで株価が上がったり下がったりもしますから何とも言えませんが、それでもIPOが当選したら嬉しい銘柄の1つかと思います。

抽選結果は2/14です。

楽しみに待ちたいと思います。

▲

良かったらポチッとお願い致します